Tomada de CNN

Manuel Sutherland 06.11.25

Más allá de barcos y tensiones caribeñas, la economía sigue una senda bastante predecible, aunque contradictoria, a más no poder, en relación a los fulgurantes anuncios estatales. Según estos, el crecimiento económico de Venezuela reportado oficialmente en 2025, es de 18 trimestres consecutivos de expansión y tasas muy elevadas, siendo un caso casi único a nivel mundial en términos de duración y ritmo de crecimiento trimestral. Para ponerlo en perspectiva, economías tradicionales y grandes potencias raramente sostienen ciclos de crecimiento continuo por más de 6 trimestres, y lo hacen generalmente a tasas moderadas entre 1 % y 3 % trimestral. Por ejemplo, países con rápido desarrollo como Perú o Chile han tenido picos de dos a tres años de buen crecimiento, pero no un ciclo de más de 4 años consecutivos trimestrales, y menos a tasas como las anunciadas en Miraflores. Esto contrasta severamente con las mismas proclamas oficialistas que hablan de una economía bloqueada, miles de sanciones, asedios e implacables guerras económicas. En breves líneas podemos partir de algunos apuntes estructurales de la crisis rentística y aterrizar en la crítica al crecimiento fantástico, al desarrollo milagroso. Veamos.

La renta petrolera como eje central de la acumulación

La economía venezolana está fuertemente determinada por la magnitud de la renta petrolera, desde los años de su incipiente industrialización, hasta nuestros días. Etapas de auge y depresión vienen de la mano de incrementos o decrementos en los precios del hidrocarburo.

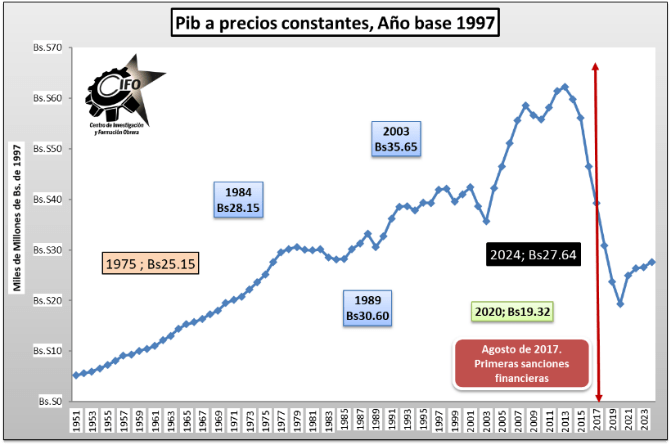

El ciclo económico en Venezuela puede ser apreciado en su manifestación más sencilla: las variaciones interanuales de su Producto Interno Bruto (PIB). En la figura 1 se puede ver una fuerte desemejanza en el ritmo de crecimiento de la economía. Enérgicos ciclos de auge y caída determinan la movilidad extrema de la producción, que a su vez refleja la volatilidad en los precios del petróleo. Este constituye el 95 % de las exportaciones en los años de auge en los precios (2012) y cerca del 65 % en los años donde el precio del petróleo es considerado bajo ((BCV), 1998) ((BCV), 2014), es decir, cuando la renta es exigua y el negocio petrolero ofrece una ganancia similar a la de una producción industrial.

Figura 1, evolución del PIB en Venezuela (1950-2024)

Fuente: Gráfico de elaboración propia con los datos de: (BCV, Banco central de Venezuela) para el período 1951-2018. Del 2018 en adelante se usó la data disponible en el Observatorio Venezolano de Finanzas (OVF, 2024).

En el período de la figura 1 se muestra (1999-2024) cómo, en su primer año, 1999, el PIB sufrió una fuerte caída atribuida al bajo precio que reflejaba el petróleo (alrededor de 9 dólares[1] el barril). Posteriormente (2002) se refleja una súbita caída del PIB causado por factores extraeconómicos centrados en lo político: la deposición temporal del entonces presidente Hugo Chávez (11 de abril de 2002).

Lo que fue calificado por algunos expertos como un golpe de Estado fue el cierre de una primera ola de masivas protestas, huelgas y lockout patronales. La excepcional reducción del PIB del año 2003 y por ende de la caída en la producción obedece a la segunda ola de los factores extraeconómicos antes mencionados. Ello también explica el enorme salto en el crecimiento del año 2004 (18 %), reflejo de un rebote de la economía como consecuencia de la vuelta a la normalidad política.

Siguiendo con la figura 1, encontramos que la economía en el ciclo 2005-2008 creció a tasas significativamente elevadas (alrededor de 8 % interanual), impulsadas por un auge en la renta petrolera que multiplicó el ingreso por exportaciones en casi cuatro veces con respecto al 2003. Durante este ciclo económico positivo el movimiento político asociado al partido de gobierno empieza a hablar del “socialismo del siglo XXI” (año 2005): comienzan los planes de integración comercial (ALBA en vez del ALCA) y se emprende un proceso de estatizaciones de algunas grandes empresas industriales y de servicios, como cemento, acero, telecomunicaciones, banca y minería (Sutherland, 2016). La abrupta caída de los precios del petróleo a finales de 2008 y a lo largo del 2009, que refleja los embates de la crisis mundial de 2007-2008, frenaron en seco enormes proyectos inversión y ambiciones de transformaciones del sistema político.

En 2011 se observa una recuperación de la senda de crecimiento económico derivada de un nuevo incremento en los precios del petróleo, que pasan de los 35 dólares por barril (2009) a los 120 dólares en la época que comprende los años 2011-2013, el segundo ciclo económico positivo de ingresos rentísticos. El año 2014 fue un año donde los precios del petróleo empiezan a caer ligeramente y la economía ya muestra síntomas de la destrucción rentística que se había gestado en los años precedentes. 2014 es el año que inaugura una caída económica que comprende alrededor de ocho años consecutivos de decrecimiento. De 2015 a 2018 (las sanciones económicas directas al sector petrolero se aplican a inicios del año 2019) la economía continua la senda recesiva inaugurada en 2014, cada año con mayor ahínco (-14.65 % promedio entre 2015-2018) (FMI, Real GDP growth Annual percent change, 2025). A finales del 2018, antes de la imposición de sanciones sectoriales, la economía ya había perdido alrededor del 50 % de su PIB en comparación con el 2013, un retroceso sin parangón que ya situaba al país en la segunda peor crisis en la historia de América, luego de lo sucedido en la Nicaragua sandinista de los ochenta.

Continuando con la figura 1, se puede notar un cambio en la tendencia al descenso económico a partir del año 2021. Situación que coincide con la superación de las restricciones más severas a la actividad económica que la pandemia del COVID-19 trajo consigo. Desde el 2021 se aprecia una tendencia claramente alcista en la economía, que parece extenderse hasta julio de 2025. Cabe destacar que la caída ha sido tan severa que se requieren tasas de crecimiento extremadamente elevadas para poder hablar de “recuperación económica”. Lamentablemente no hay estadísticas formales del PIB luego del 2019. Utilizando fuentes secundarias, podemos notar el crecimiento moderado de la economía en el período 2021-2024, lejos de lo que la economía fue en 2013.

La crisis se gesta en la bonanza del ciclo económico rentístico.

Como ya señalamos, en los años de 2014 y 2015 el precio del petróleo empezó a caer. Aunque triplica y en algunos meses quintuplica a los precios que se tenían en el año 2001-2002, el ritmo incrementado de gastos del Gobierno y la hipertrofia en las importaciones hace que precios del petróleo 5 o 6 veces más altos que los observados a inicios de la década del 2000 (U.S. Energy Information Administration), luzcan ahora como insuficientes. En esos últimos años empieza la contracción de las importaciones, la caída en la oferta de bienes y servicios, y empiezan a reflejarse los resultados de un proceso de desindustrializaciónque en el marco del fervor importador llegó a traer cemento, gasolina y mano de obra para construir viviendas.

La excesiva sobrevaluación del tipo de cambio hace entonces que todo lo importado fuese mucho más barato que lo nacional. La caída de la producción industrial interna y de la productividad hizo más patente la escasez de bienes, con lo cual se agudizó el incremento en el precio de estos. La descontrolada impresión de dinero inorgánico, componente útil para la expansión del gasto y la cobertura de déficits fiscales, se vio reflejada en un aumento de la base monetaria en más de 125.000 % entre enero 1999 y enero 2017 (Sutherland, 2017), todo ello antes de la primera sanción financiera en contra del país (agosto de 2017).

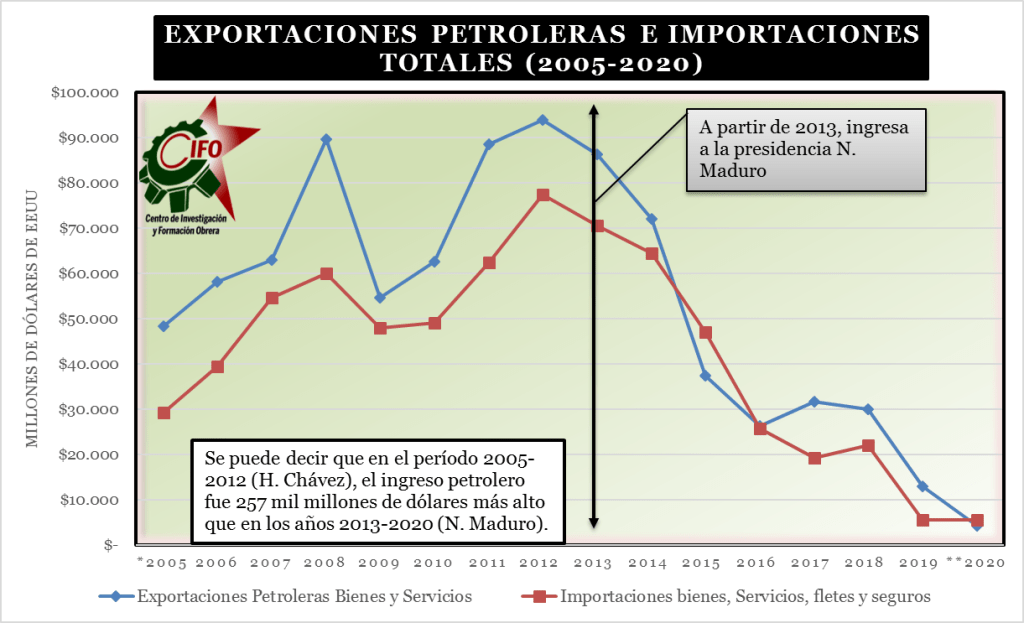

La expansión de la renta petrolera duró varios años (2000-2014) (Energy Information Administration, 2025) en los que se profundizaron los males que traen aparejados los estallidos repentinos en el ingreso petrolero sin una administración adecuada. La fuga de capitales se disparó y se recurrió a un endeudamiento externo a onerosas tasas de interés (Kornblihtt, 2016), situación que podría adjudicarse a que la retórica de las autoridades causaba incertidumbre en los inversionistas y tenedores de bonos. Esto coadyuvó al incremento importante del indicador Riesgo-País, haciendo que el interés a pagar creciera, aumentando los costos del servicio de la deuda y comprometiendo las arcas del Estado. Todo ello se dio en años previos a la primera sanción financiera (2017). En la figura 2 se aprecia la severa caída, luego de 2013, de las exportaciones, y por ende, de las importaciones.

Figura 2: Gráfico. Exportaciones (FOB) e importaciones (CIF más fletes) anuales (1998-2018)

Fuente: Para el período 2005-2016 se usó la data del BCV (Banco Central de Venezuela, 2016). A partir del año 2017 se usó la data disponible en el Observatorio de Complejidad Económica (OEC), específicamente se sumaron los rubros de exportación petrolera disponible, que incluye derivados. Para el año 2020 se empleó la data disponible en datosmacro.expansión.com.

La figura anterior evidencia que hubo un enorme auge exportador en Venezuela que, en circunstancias de sensatez administrativa, debió canalizarse en fondos de ahorro que previeran fuertes disminuciones en el ingreso. A principio de los años 2000 las importaciones totales del país eran de apenas 20 mil millones de dólares anuales. Luego del control de cambio, y de una desactualización acompañada de la impresión de dinero inorgánico, la importación creció rápidamente. La magnitud de lo recibido por exportaciones FOB (más servicios), desde 1999 hasta 2015, se ve reflejada en la abultada cifra de 1.004.399 millones; es decir, más de un millón de millones de dólares. Ese período era propicio para acometer algunas políticas y medidas de ahorro. El trillón ingresado resulta equivalente a 10 planes Marshall[1], el fondo que reconstruyó Europa después de la Segunda Guerra Mundial.

Si las importaciones hubieran conservado su ritmo promedio de 20 mil millones de dólares anuales, el ingreso de ese período (1999-2015) hubiera alcanzado para financiar los próximos cincuenta (50) años de importaciones. La deuda externa de Venezuela que en el año 2000 rozaba los 26 mil millones de dólares, se quintuplicó durante el período en cuestión.

18 trimestres consecutivos de crecimiento económico… sin dinero y sin salarios

Según el Banco Central de Venezuela (BCV), el PIB creció aproximadamente un 7.71 % en los primeros seis meses de 2025 y creció 8,71 % en el tercer trimestre del 2025. Este crecimiento alcanza los 18 trimestres consecutivos de expansión económica, según el BCV. El organismo también proyectó un crecimiento de más de 8 % para el año 2025. Las cifras que proyecta el FMI son enteramente distintas. Según el FMI la economía podría crecer 0,5 % este año 2025 y caería en un – 3 % para el que viene.

La cuestión acá es que dicho crecimiento publicado por el BCV, parece una respuesta más bien política a las cifras que publicó el FMI. Las cifras del BCV no tienen respaldo en los cuadros detallados en Excel que se publicaban antes en su página web. Las cifras del PIB llegan hasta segundo trimestre de 2024, en forma de variación total, lo que hace que no se puedan validar sin tener la base de donde partió ese número, para saber desde donde varió.

No se conocen, tampoco, la tasa de incidencia o ponderación (desde 2019), es decir, no sabe cuánto aporta realmente cada componente del PIB en la actualidad. El consumo nacional podría ser (de acuerdo a la data de 2019) alrededor del 65 % del PIB, pero dudo que con una inflación tan alta, una depreciación del tipo cambio acelerada, con remuneraciones que suben a un ritmo menor, se pueda creer que la economía no petrolera creció en más de 6 %. El crédito bancario, real, es demasiado bajo, debido a que el país continúa teniendo el encaje bancario más alto del mundo (73 %) restringiendo los créditos en extremo y obligando a las empresas a trabajar a pulmón y a financiarse con precios elevados y facilidades de pago muy limitadas, lo cual disminuye las ventas y por ende, el PIB por la vía del consumo. La brecha cambiaria causa una elevación temporal del tipo de cambio, haciendo que el país sea carísimo en divisas, que estas circulen mucho menos y que se inhiban de gastar o invertir divisas, por su bajo rendimiento. El salario mínimo lleva 4 años estancado, sin incremento y es menos de un dólar al mes. Los bonos complementarios y subvenciones sociales, cada día pierden más poder adquisitivo por la depreciación cambiaria y el rezago con respecto a los precios que derivan del mercado de criptomonedas.

En resumen, las cifras presentadas resultan extremadamente complicadas de entender. En cuanto a inflación, se estima (FMI) que la tasa anual esté alrededor del 270 % en 2025, considerando una inflación intermensual promedio del 10 %. El Bank of America ha pronosticado una inflación de 530 % para el 2025 y el reconocido economista estadounidense, Steve Hanke, estimó que la inflación de septiembre de 2024 a septiembre de 2025, ya roza el 548 %. Otro asunto central, es que la brecha cambiaria, entre el dólar oficial y el paralelo, ha roto los índices más altos de los últimos 5 años, causando graves pérdidas a la economía. Nadie sabe el tipo de cambio y siguen creciendo los precios en dólares, como correlato. Ello hace que el país sea más caro en divisas y se venda mucho menos, empujando a la quiebra a muchos comerciantes que están cerrando sus locales.

Toda la crisis expuesta no es más que el resultado de políticas económicas ampliamente criticadas a través de muchos años, pero que se siguen implementando, con inusitada virulencia. Obviamente, con una crisis política gemela tan severa, es inverosímil pensar en una solución mágica parcial que tenga incidencia real en el bienestar de la población.

[1] Siempre que se hable de “dólares” se refiere a dólares de Estados Unidos (EEUU)

[2] Medidos con dólares que reflejan la paridad de poder adquisitivo del año 2000.

Referencias

(BCV), B. C. (21 de mayo de 2014). Obtenido de http://www.bcv.org.ve: http://www.bcv.org.ve/c2/indicadores.asp

BCV. (23 de Febrero de 2016). Banco Central de Venezuela. Recuperado el 2016, de http://www.bcv.org.ve

BCV. (s.f.). Banco central de Venezuela. Recuperado el 15 de Octubre de 2016, de http://www.bcv.gov.ve

Energy Information Administration. (2025). WTI Spot Price. Obtenido de https://www.eia.gov/dnav/pet/hist/LeafHandler.ashx?n=PET&s=RWTC&f=A

FMI, F. M. (2025). Real GDP growth Annual percent change. Obtenido de https://www.imf.org/external/datamapper/NGDP_RPCH@WEO/OEMDC/ADVEC/WEOWORLD/VEN

Kornblihtt, J. (10 de 3 de 2016). Análisis de la renta en Venezuela. Buenos Aires, Argentina.

OPEP. (10 de Septiembre de 2024). https://www.opec.org/opec_web/en/. Obtenido de file:///C:/Mis%20documentos%20PC/datos%20economicos/OPEC_MOMR_September_2024.pdf

OVF, 2. (30 de Abril de 2024). OVF estima crecimiento económico de 2% en el primer trimestre de 2024. (T. Cual, Entrevistador) Obtenido de https://talcualdigital.com/ovf-estima-crecimiento-economico-de-2-en-el-primer-trimestre-de-2024/#google_vignette

Sutherland, M. (Diciembre de 2016). Crítica a la política económica del “socialismo del siglo XXI” : apropiación privada de la renta petrolera, política de importaciones y fuga de capitales. Estudios Latinoamericanos(38), 39-63.

Sutherland, M. (22 de Febrero de 2017). Alemcifo. Recuperado el 19 de Marzo de 2017, de https://alemcifo.wordpress.com/2017/02/22/el-desastre-monetario-en-venezuela-billetes-de-bs-100-inflacion-y-una-alternativa/

U.S. Energy Information Administration. (s.f.). EIA. Recuperado el 21 de abril de 2021, de https://www.eia.gov/

Categorías:Destacado, Opinión y análisis